三卜,得履。易曰,天泽履,乾上兑下,履虎尾,不咥人,亨。象曰:上天下泽,履。君子以辨上下,定民志。

想来是可以依书直说了,明辨上下;即便不小心踩了老虎尾巴,应该也不至于被追着咬了。

近来,许多大咖发声对未来深化财税体制改革进行猜测,也有些以讹传讹。及至全会公告之后,大家的对深化财税体制改革的讨论主要集中在消费税后移和扩大地方财源角度;本文尝试结合2023年度税务报告对未来深化财税体制改革略做一分析。

国家税务总局于2024年4月份发布了《2023年中国税务年度报告》,需要说明的是,年度报告中的数据是2023年的数据,而本届胡局长是自2023年11曰30日开始履新国家税务总局。故报告中”2024年中国税务发展战略“才能略窥新局长的治税思路及方向:

- 一方面

建强政治机关,另一方面增进纳税人缴费人的获得感; - 一方面

抗牢依法依规组织税费收入主责,另一方面坚定不移营造税务系统风清气正的良好政治生态。

2024年度总体思路

- 着力强化政治统领

- 着力强化依法治税

- 着力强化改革创新

- 着力强化管理增效

- 着力强化服务提质

- 着力强化风险防范

一、从税费收入结构看财税体制改革方向:

报告指出,2023年度税务部门组织税费收入33.5万亿,其中税收收入17.7万亿(不含海关代征及未剔除出口退税)、社会保险费收入8.2万亿、非税收入7.1万亿。比较财政部公布的2023年财政收入数据,考虑归类口径影响,偏差不大。2022年度,税务局组织的税费收入31.4万亿,其中税收、社保费、非税收入结构占比基本也是这个比例。

| 收入类型 | 金额(万亿) | 结构占比 | 占正税% |

|---|---|---|---|

| 税收收入 | 17.7 | 52.8% | 100% |

| 社保费收入 | 8.2 | 24.47% | 46.32% |

| 非税收入 | 7.1 | 21.29% | 40.11% |

| 合计 | 33.5 | 100% | —— |

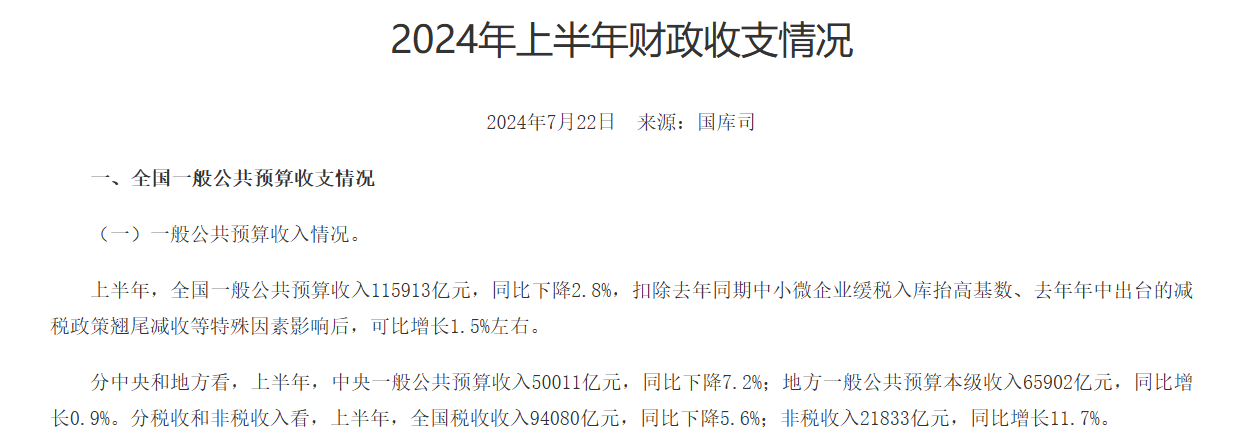

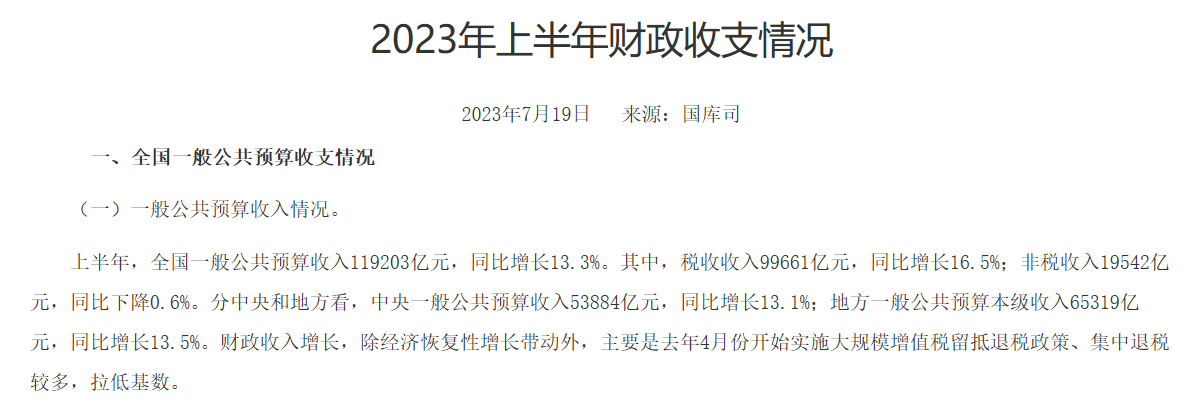

此外,2024半年度财政收支数据显示,上半年,全国税收收入94080亿元,同比下降5.6%;非税收入21833亿元,同比增长11.7%。许多声音将此解读为经济下行,财政减收,开始严格行政执法,并大肆搞罚没收入。这样解读是不对的。比较2023半年度财政收支数据,全国税收收入99661亿元,非税收入19542亿元。虽有波动,但整体起伏不大。

非税收入,也并不单纯指罚没收入。他主要包括包括:政府性基金、彩票公益金、国有资源有偿使用收入、国有资产有偿使用收入、国有资本经营收益、罚没收入、以政府名义接受的捐赠收入、主管部门集中收入、政府财政资金产生的利息收入等等。引起关注的是在半年度这个节点非税收入首次超过了2万亿。

此外,应该注意的是,23年度非税收入占税务部门组织税费收入的21.29%;仅达正税收入的40.11%。这个比例应当是偏低的。尽管近些年土地出让收入(国有资源有偿使用收入)下降迅速,但政府性基金、彩票公益金、其他国有资源国有资产的有偿使用、国有资本经营收益,也应当贡献足够的财政收入。

尤其,根据财政部《2023年财政收支》数据,2023年,全国国有资本经营预算收入6744亿元;全国国有资本经营预算支出3345亿元;结余收益3399亿元,仅占2023年度税费收入的1.01%。当然,利税改革后,国有企业作为纳税人与民营企业的税收待遇是一样的,即正税收入中也有国央企的税务贡献,但是无论如何仅1.01%的国有资本收益贡献,无论从收入规模还是净收益,其经营效率是解释不通的。

另外,社保费收入占税务部门组织税费收入的24.47%;社保费的性质虽然是政府对缴费人的一项未来负债,但是,现实来看更像是由政府强力征缴的类税收入,达到了正税收入的46.32%(2022年度:45.9%),这个比例应当是偏高的。

结合以上数据,在财税体制改革中,应提高更广泛意义上的“非税收入”的征缴力度,提高其在税费收入(财政收入)中的占比,才是深化改革、扩充财源的理想路径,这样才符合《决定》提出的”规范非税收入管理 “的要求,尤其对于国有资产的经营效率的考核评价恐怕将在深化财税体制改革中首当其冲。 这样才能更加契合毫不动摇巩固和发展公有制经济。

在全会《决定》中,对深化财税体制改革的论述中,首先是健全预算制度,次之是健全税收制度,再次是平衡央地财政关系。而关于预算制度,决定的描述是:

- 加强财政资源和预算统筹,把依托行政权力、政府信用、国有资源资产获取的收入全部纳入政府预算管理。

- 完善国有资本经营预算和绩效评价制度,强化国家重大战略任务和基本民生财力保障。

二、从收入结构看央地财源关系:

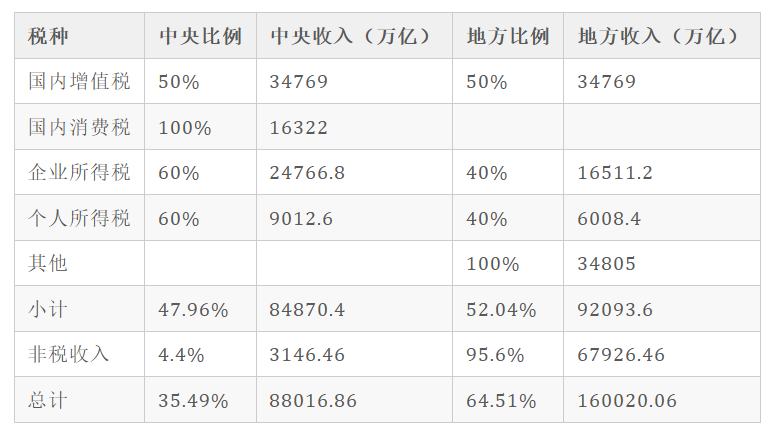

报告显示,2023年税务部门组织的非税收入7.1万亿中,3146亿属于中央级收入,为非税收入的4.4%;6.79万亿属于地方级收入,为非税收入的95.6%。(23报告,P7,表三) 报告显示,正税收入17.7万亿中的各税种结构如下:

结合当前各税种中央和地方税收分享比例:增值税50%:50%;消费税100%:0;企业所得税60%:40%;个人所得税60%:40%;其他0:100%(其他中央税不在上表统计范围)。

则央地财源分成情况为:

正税收入及非税收入中,中央财政收入占主要财政收入的35.49%;地方财政收入占64.51%。

全会提出:要增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限;同时推进消费税征收环节后移并稳步下划地方,优化共享税分享比例。研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。

同时,全会还提出要”完善财政转移支付体系,清理规范专项转移支付,建立促进高质量发展转移支付激励约束机制“。

结合数据来看,地方财政收入已经占据了财政收入的绝对大数,进一步释放给地方的财源恐怕已经比较有限。而2018年以来修订预算法、完善转移支付制度的财税体制改革路径非常清晰:通过集中财源和转移支付来平衡地区差异。下一步财税体制改革中,较大可能会继续完善财政转移支付体系,提高转移支付效率,消除和避免无效成本以及转移支付中形成的内耗,进一步建立促进高质量发展转移支付激励约束机制,这才是财税体制改革的主要工具和方向。

三、以个人为名的征缴可能偏高

报告显示,个人所得税为正税之中的第四大税种,全年征收1.50万亿,占正税收入的8.48%,占全部税费收入的4.47%。2022年度的数据分别是:1.51万亿,9.37%和4.77%。

社会保险费虽然部分由单位承担,但是实际上也是以个人名义向个人及单位等缴费人进行的征缴;2023年征收社会保险费8.2万亿;2022年度征收7.3万亿。

以上两项合计2023年以个人名义的征缴9.72万亿(1.50+8.2),占全部税费收入的28.95%;2022年度为8.81万亿(1.51+7.3),占全部税费收入的28.05%。甚至超过了第一大税种增值税的6.9万亿,占全部税费收入的20.59%(2022年度增值税为4.89万亿,占比15.57%)

显然社保费是以个人名义征缴,由个人及企业共同承担的;而个人所得税没有更详细数据分析主要是哪部分群体在负担,1.5万亿个人所得税收入中有多少是由工薪阶层承担,有多少是在对劳动性所得征税,又有多少是对资本所得、财产性收入等消极所得征税?以前曾看到过一个数据(找不到了,姑且不引了),说承担个人所得税的主要是工薪阶层,因为这个阶层服从度高,而且管理、征缴比较方便;而资本所得、财产所得等消极所得在个人所得税中所占的比重非常小,小到与近些年民间资本蓬勃发展到严重不相称的地步——原文未引,姑且一听。

个人所得税,立税目的本来是为了平抑畸高收入,促进社会分配公平。现在成了组织财政收入的主要来源,这恐怕是与立税目的不相适应的。个人所得税立税之初,免征额为800元/月;那时普遍工资为几十元。800÷12=66.67元/月,这个数字是要超过当时五级工人的月工资的。而五级工人是个什么群体?全国又有多少工人能达到五级以上的工资标准,这些资料恐怕不难获取。换言之,只有月收入超过五级工人的年收入,才属于收入畸高,属于被个人所得税调节的对象,其余都是合法劳动所得,不应被调节。而五级工人的年收入在当时又是个什么概念?个人所得税指向的群体又是哪些?个人所得税立法规范的所得类型又是哪些?

而今,对财产所得、资本所得等消极所得的征缴放纵极多,而对工资薪金等劳动所得却大力征缴,恐怕与全会着重强调的”推动人的全面发展、全体人民共同富裕“的理念也是极不相衬的。

全会强调:要”规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税“。

下一步的征管改革中,应当加强对消极所得的征管力度,使之成为个人所得税的主要来源,才能实现个人所得税平抑畸高收入,促进分配公平的目的。

本次全会还强调:要”完善收入分配制度,规范收入分配秩序,合理调节过高收入的制度体系“。

2017年、2018年前在现行个人所得税法修改前,写过几篇关于个人所得税改革的小文,当时没有什么回响,现在来看与大会的一些提法还是有些契合的。详情见:个人所得税改革合集

四、税收征管中是否存在行业偏见

根据报告,23年度的正税收入中,第二产业和第三产业税收贡献占到全部税收贡献的99.88%;其中第二产业以7.8万亿税收贡献占到44.48%,第三产业以9.8万亿占到55.39%。从税收贡献反推第二第三产业的发展程度也正符合了发展中国家的经济结构。(23报告,P44,表十)

税收贡献超过万亿的行业有六个:

| 行业 | 税收贡献(亿元) | 归属产业 |

|---|---|---|

| 制造业 | 54348 | 第二产业 |

| 金融业 | 22973 | 第三产业 |

| 批发零售 | 21988 | 第三产业 |

| 房地产 | 18823 | 第三产业 |

| 采矿业 | 10227 | 第二产业 |

| 租赁商服 | 10129 | 第三产业 |

以上六个行业的税收贡献为13.8万亿,占正税收入17.7万亿的78.25%,属于绝对的税收主力。此外,建筑行业税收贡献为9819亿元,接近万亿级别。这些行业都是传统行业,除金融行业外都属于实体经济重点行业,也是国民经济体系中的骨干行业。

当前经济政策是要脱虚向实,防止产业空心化,要鼓励、扶持、引导实际经济发展;但税务贡献的大头均由实体行业创造,与经济政策宣导也是存在较大偏差的。

而导致其他行业的税务贡献偏低,究竟是税制设计问题,还是征管执行问题?是否应当下一步财税体制改革和征管体制改革中予以考虑?以实现健全有利于高质量发展、社会公平、市场统一的税收制度?

以下就各典型行业税务贡献简单罗列一二:

1)去年的消费税改革并未带来消费税增长

最近一段时间,很多主要舆论把消费税改革和当前经济困难放在一起比较,彷佛经济困难是税收制度造成的。尤其针对去年对成品油领域的消费税改革。

而报告中的数据,2023年度消费税全年征收1.63万亿,较上年度下降3.2%;而2022年度全年征收1.68万亿,较2021增长2820亿元,增长20%;2021年度征收1.47万亿,较2020增长1841万亿,增长15.08%。从增幅看,去年成品油新政实施后,消费税反而出现下降,较前两年15%以上的增长却显著回落。

是新政没有贯彻到位,还是征管没有执行到位呢? 这需要进一步的资料才能判断。

但无论如何眼下的经济波动绝对不会是执行消费税新政造成的,新政并未带来税收增加。至少前期主要舆论的观点是存在瑕疵的。

2)金融行业的税收贡献与其行业规模、经济体量严重不相称。

金融行业号百业之母,近些年,尤其自加入WTO之后,从分业经营切换到混业经营之后,我国金融行业取得了”蓬勃“发展,各类金融创新层出不穷;具体数据不在罗列。而税务贡献连制造业的一半都占不到,这是要令人跌破眼镜的。

是金融行业在创造虚假的数字繁荣,还是金融行业税收征管存在问题? 这个问题恐怕需要仔细思量了。

3)文化、体育和娱乐行业税务贡献极低

2023年度,文体娱乐行业税收贡献为624亿元,这与当前文化体育娱乐行业的繁荣是极不相称的,这还是较2022年税负贡献增长47%的情况之下。

比较另外两个行业:科学研究和技术服务业,23年度税务贡献实现20.9%增长,实现税务贡献4852亿元; 教育行业实现11.5%增长,实现税务贡献688亿元。

文化体育娱乐行业需要鼓励、需要扶持可以理解,但税收贡献远低于科研技术行业,是不是与发展态势极不相称了?

税收贡献比半公益的教育行业和纯公益的卫生社工行业还低,这又当如何解释才能配得起国家赋予这个行业的荣光了?

文化体育娱乐业近十年快速膨胀,一方面是政策的扶持,一方面是资本的裹挟。文化体育娱乐行业已经变为资金密集行业,也成了洗钱、赌博、利益输送的高发领域。难道形式繁荣的背后,只顾分赃,忘记申报纳税了?

这是哪里出了问题呢?到底是税制结构问题,还是征管技术的问题?

恐怕以上这些才是本轮深化财税体制改革、深化税收征管改革的题中之义。

二十届三中全会全会还提出:

- 要健全有利于高质量发展、社会公平、市场统一的税收制度,优化税制结构。

- 要研究同新业态相适应的税收制度。

- 要深化税收征管改革。